医美产业加速整合与垂直,轻医美连锁的机会在哪里?

本文转载自动脉网,作者:刘腾飞

2020年春节后“轻医美”这个话题就一直非常热闹,最近媒体、投资圈及医美行业内针对“轻医美”的讨论最近又多了起来。

#医美管理软件#?/

轻医美是介于整形手术和生活美容之间的专业医疗美容项目,指用无创或微创医学疗法,用先进的产品、器械等手段满足求美诉求。与传统整形手术相比,轻医美意味着更“轻”的实施方式、更灵活的操作手段,具备简单、便捷、安全等特点。在日韩也被称为午餐美容,2015年之后逐渐开始在中国市场普及。

作为几年前就进入轻医美领域的创业者,笔者最近在与几位创业和投资的朋友们交流中,明显感受到了大家对于这个新赛道的好奇和疑问。抽空把这些疑问点整理了一下,当做和关心轻医美领域的朋友们的一次交流和分享。

多维度结构型的变化带来新的机会

一个行业的爆发或高速增长,一定是整个生态链发生了结构性的变化。我们从消费人群、消费需求、舆论环境、上游供给这几个维度去拆解一下轻医美火热背后的原因。

维度一:消费人群

对轻医美需求最旺盛的群体是20-40岁的女性,这部分人群出生在1980-2000年之间。据艾媒咨询发布的公开数据显示,2020年中国轻医美用户数达到1520万人,并且以复合增长率超过50%的速度持续增加。

当衣食无忧、追着韩剧长大的85、90、95后成为消费市场的主力军时,医美服务已从“轻奢品”转向“快消品”,医美消费从“小众消费”走向“大众消费”。

维度二:需求变化

2017年之后的近3-5年,消费者对医美的需求更加多元化,消费端开始区分“整形”和“医美”。

抗衰、美白嫩肤、微调等改善状态的轻度医美需求,与双眼皮隆鼻等改变形状的整形需求被消费完全区别开来。现阶段消费者口中的“做医美”,不再包含整形手术,而是指购买和接受非手术类轻度医美服务。

维度三:舆论环境

相较于“整形”,近几年舆论对“医美”的态度不断更加宽容,一些综艺及主流明星也开始为医美产品和平台站台。

小红书、知乎、微博等大众媒介上关于医美的讨论和认知,也更加理性和日常。对于当下的年轻消费群体来说,“做医美”是不需要避讳且日常的消费行为。

维度四:产业链上游供给

近5年拿到NMPA注册证上市的中胚层、玻尿酸、肉毒素等新药品超过了过去30年的总和。这对轻医美消费者来说绝对是好事,上游竞争逐渐白热化意味着消费者可选的产品越来越多,价格也会越来越合理。

对下游轻医美机构来说,上游越集中,下游的价值越小;反之上游越分散,则下游连锁的价值越大。

行业加速整合和垂直,

未来医美市场格局初现

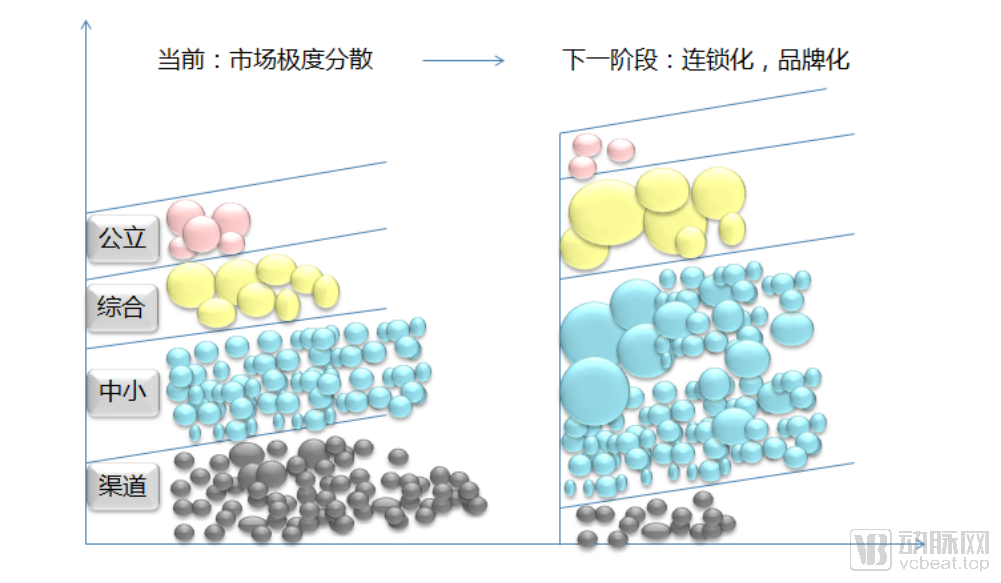

医美机构在国内经过近30年的野蛮生长后,目前呈现出了连锁化程度低、优质供给不足、黑诊所份额占比高、从业人员素质参差不齐等一系列问题。

医美的连锁化程度究竟有多低?跟大家分享一组数据,截止2020年正规持证营业的合法医美机构数量大致在15000家左右,真正称得上连锁的机构数量有多少呢:不超过300家,占比还不到2%。

一方面说明大家在标准化连锁化运营方面还有很长的路要走,另一方面说明下游医美机构未来5-10年进一步整合的空间和机会都还非常大。

目前市场上的医美机构大致由这几类构成:

· 公立医院医疗美容整形科(代表有上海九院、北京八大处、第四军医大学西京医院等)

· 综合整形医院一般在5000平以上(代表有美莱、艺星、米兰柏羽、华韩等)

· 500-2000平的中小型医美机构

· 渠道医美(主要依靠高额的返利做美容院to B市场,不在本文讨论范围内)

未来医美市场结构预测

消费医疗的主战场从来都不在公立医院。随着医美市场热度的继续升高,公立医院整形美容科会逐渐退出C端的竞争开始扮演技术赋能培训等支持行业发展的角色。近几年大批优秀的整形医生从体制内走出来创业也使得公立医院离消费者越来越远。

5000平米以上的综合整形医院,在医美市场不断增长的背景下会进一步加速整合,未来市场上能支撑8-10家大中型连锁品牌共存,且头部连锁品牌呈现进一步加速整合的态势。

其中,数量最多的中小型机构接下来将会是医美行业变革的主战场,以下这3种定位类型的机构将会是本轮变革的最终受益者。

第一类是医生创业型机构,这类医美机构的特点是客户忠诚度极高,利润空间不错,缺点是过于依赖医生口碑,而医生创业者不管是从精力分配上还是管理经验上都难以规模化。

第二类是垂直定位的连锁机构,比如专注脂肪项目的连锁、专注眼袋手术的连锁等等;

第三类是养护型轻医美连锁,优点是服务流程标准化程度高,对医生的技术依赖低,高频高价,可复制性强,规模效应红利充足。但缺点也相对明显:产品容易同质化,需要更多产品和服务体验的创新;连锁业态对于管理人才的需求量大,前期需要较多时间和财力搭建人才培养体系等。

未来市场能支撑5-8家连锁数量在100家以上的轻医美连锁品牌,且头部连锁品牌数量有望超过300家。

轻医美连锁需要怎么样的商业模式?

通过以上的分析,我们可以得出一个结论,轻医美连锁是顺应趋势发展在不断成长和壮大的业态。那我们可以再深入思考一下,到底什么样的轻医美商业模式更高效更有竞争力?

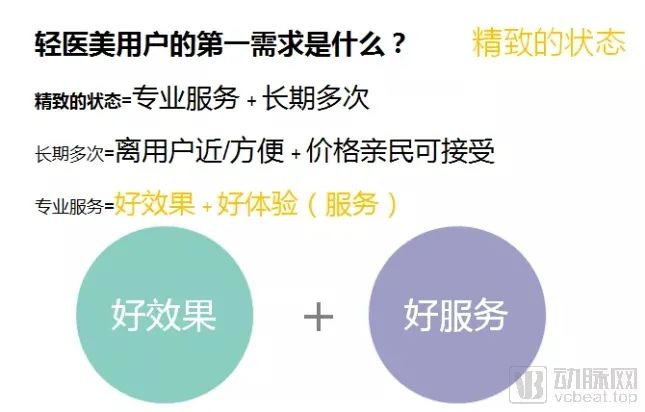

首先,换位站到消费者角度来感受一下:轻医美用户的第一需求究竟是什么?

我认为是“精致的状态”,通过轻医美产品和项目让自己更精致,状态更年轻。而精致的状态如果继续拆分下去就等于“专业服务”+“长期多次”

“专业服务”=好效果+好服务

“长期多次”=离用户近/方便+高性价比

基于这样的用户需求分析,轻医美单店模型也已经逐渐清晰了,它有这几个关键词构成:离目标用户近,性价比高,效果有保障并且有一个非常舒适的服务体验。

消费医疗天生适合小而美,用户个性化的消费需求需要得到更快速的响应,并且用户也更愿意为优质的服务体验支付溢价。

所以轻医美机构300-500平是最合适的面积,每家间隔3-5公里,高密度覆盖,方便用户随时都能在30分钟内找到离自己最近的门店,统一的价格体系,统一的服务流程和体验。

轻医美用户的第一需求

以上内容是从用户需求的角度倒推最优门店模型的思考。

第二,该如何搭建最高效的连锁模式组织架构?

与传统医美机构不同的是,小而美的轻医美门店,非常适合大中台、小前端模式。

这个模式在中国市值最高的教育巨头学而思身上得到了最高效的体现。

学而思通过大中台+小前台模式对各连锁校区进行分权管理和精细化管理,实现了总部对全国所有校区招生、选聘、培训、教研、监控、技术工作的标准化,而且分校很依赖总部的支持,这就形成了一个强势的中央集权管理体系。

而学而思正是在07年后开始成立教研部,发力中台搭建, 最终弯道超车新东方,一举成为市值最高的教育连锁巨头。

在轻医美连锁中,大中台承担区域获客、营销、集采、培训学院、人力资源中心、财务中心等职能。多维度的赋能前端门店,而前端门店通过更灵敏的组织架构,更低的运营成本,更标准化的流程降低对医生技术的依赖、标准化管理的难度。

大中台、小前端模式

没有大中台支持的轻医美就像舰载机失去了航母平台,不是不能飞,而是飞不远。

当然,这种模式的缺点则是搭建中台前期投入成本注定非常高,并且只有几家连锁的轻医美会是最难受的,既没有单店的灵活和低成本优势又尚不具备连锁带来质的效率的提升。需要借助资本的力量来跨越“中等收入国家陷阱”,当有了十几家连锁门店后,连锁的效率就会整体提升起来。

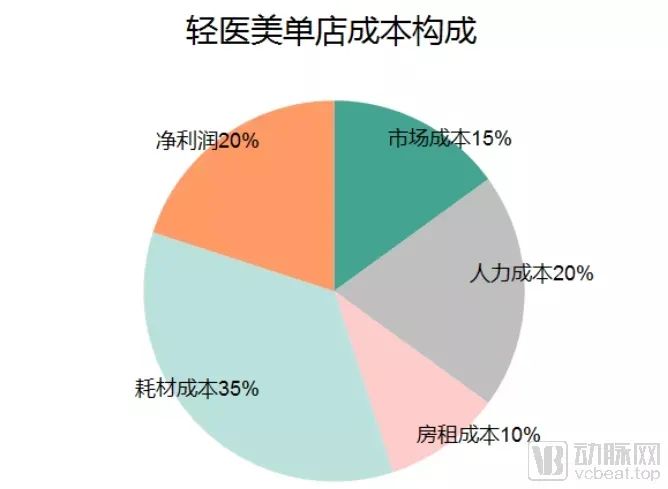

第三,最现实的问题,轻医美连锁模式如何实现“降本增效”?

国内医美行业大部分的连锁之所以出现“连而不锁”的现象,我认为归根结底没有回答”降本增效”这四个字。

医美机构的成本构成大头主要有人力成本、营销费用这两项,凡是不能较大幅度优化这两个成本的,都不能称之为一个好的连锁模式。

先看人力成本,最初级的优化是共享中台人力,营销、产品团队可以放在一线城市,客服中心,培训中心,人力资源中心,财务中心等都可以放在人力成本更低一些的二三线市场。同时随着连锁门店数量的增加,中台人力的边际成本会被不断分摊掉。

其次是培训体系,好的培训体系和强力的中台支持可以大大降低对个体能力的依赖,降低员工流失率,完善的人才梯队和晋升激励体系保障组织的高效运转。

区域高密度覆盖的轻医美连锁首先可以在会员的跨区域服务、高价值仪器、医师团队等的共享使用上极大的提升效率。

同时随着区域密度和曝光的增加,客户的信任程度及营销投产比都会进一步提升。(同等条件下肯定优先选择离我最近的那个,或者是连锁数量最多的一家)

最重要的是轻医美天然的高复购属性,在建立了良好的信任机制后,通过有策略性的私域运营,老客户的转介绍也是非常核心的流量来源,且信任程度高,成交率高,而转介绍的成本又极低。进一步平衡拉低整体的获客费用。

繁星轻医美私域客户循环

第四,小范围模式打磨成熟之后如何快速复制?

整合存量市场+合伙人制

要想获得快速的复制扩张,除了资本的加持外,一家一家开新店肯定是不行的,从医疗服务行业的老大哥爱尔眼科这里,或许可以得到一些启示。

正如前面所讲,医美行业是个高度分散的市场,大量单体小机构缺少运营团队,整体运营效率不高,在生存线上挣扎,一旦有个风吹草动就会面临倒闭的风险。在积累了一定的规模和口碑后,通过资金+团队入股,整合存量市场,联合优秀的轻医美医生,依托医生合伙人模式,迅速整合存量市场,不失为轻医美连锁第二阶段快速全国复制的一个办法。

美年大健康、爱尔眼科至今仍然通过成立并购基金全国范围内并购优质标的,体外孵化,待财务数据成熟合并入上市公司报表的方式保持高利润的增长。

结语

每一种模式在特定的历史环境下都有其存在的合理性,我们讨论的是,在轻医美意识和需求逐渐增长,市场快速发展的背景下,究竟什么样的轻医美模式更适合快速成长。

可以看到当前中国的医美市场渗透率还远不如日韩、欧美等一线国家,人均GDP也距离发达国家尚有一定的差距,消费者对高品质医美服务的需求仍在增加并且有进一步提升的空间。

我们坚信,中国市场在近几年一定会出现下一代的医美品牌。

而轻医美领域即使是最大的玩家目前也才不过15家的规模,医疗服务行业是个马拉松,哨声刚响,对手不过早跑了几百米而已,一切都才刚刚开始。

想了解更多轻医美信息吗?领健君整理了最新轻医美报告:

扫描二维码

添加领健-小玲微信(微信ID:linkedcare2015)

一键领取最新《轻医美报告合集》

↓↓↓